O CFOP 1202 deve ser utilizado em devoluções de vendas classificadas como “Venda de mercadoria adquirida ou recebida de terceiros”.

Quer entender mais sobre? Continue lendo o artigo e saiba todos os detalhes!

O que é CFOP 1202?

O CFOP 1202 é o código utilizado para identificar notas fiscais que registram operações de devolução de mercadorias.

Ele classifica devoluções de vendas de produtos adquiridos ou recebidos de terceiros, assegurando o correto registro da natureza de circulação no documento fiscal, conforme as normas tributárias vigentes.

O que CFOP?

O CFOP (Código Fiscal de Operações e Prestações) é um código do sistema tributário brasileiro usado para identificar operações em notas fiscais, declarações e livros fiscais.

CFOP 1202: o que significa

Confira os detalhes da estrutura do código fiscal de mercadoria adquirida ou recebida de terceiros:

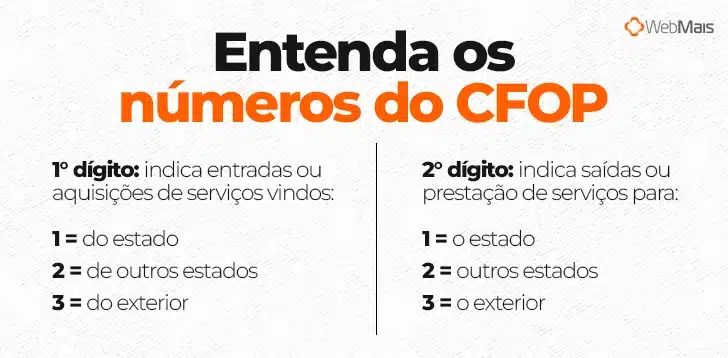

- (1): indica que a operação é de entrada no estado, envolvendo movimentações dentro do mesmo território estadual.

- (2): representa que a natureza da operação é uma devolução, ou seja, um retorno de mercadorias.

- (0): mostra que a operação se trata de devolução de venda de mercadorias adquiridas anteriormente.

- (2): refere-se ao ICMS substituído, onde a responsabilidade pelo imposto já foi transferida a um terceiro.

Quando usar o CFOP 1202?

O CFOP 1202 deve ser utilizado em operações de devolução de mercadorias adquiridas de terceiros dentro do mesmo estado. Confira os principais pontos sobre sua aplicação:

- Indica operação estadual.

- Aplicável em devoluções de vendas.

- Necessário em casos como defeitos ou trocas.

Compreender o CFOP garante operações fiscais corretas e evita complicações. Aplique-o adequadamente em suas devoluções estaduais.

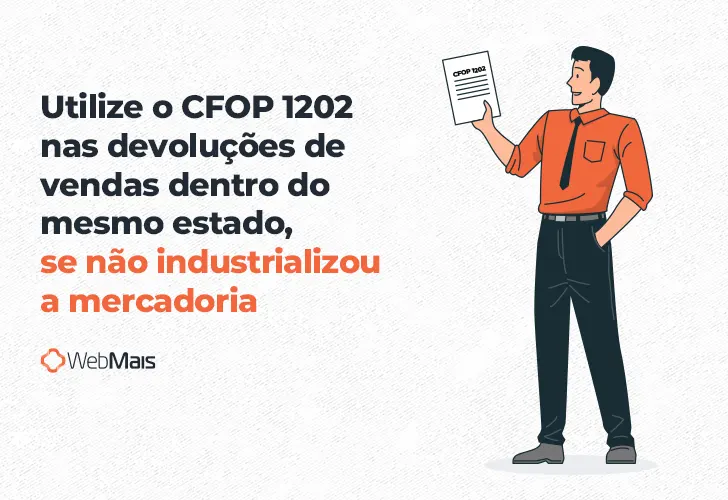

O CFOP 1202 é usado dentro no Estado?

Se deve utilizar o CFOP 1202 exclusivamente em casos de devoluções de vendas realizadas dentro do mesmo estado.

Ele é utilizado quando a mercadoria devolvida não passou por processos de industrialização no estabelecimento.

CFOP 1202: como dar entrada?

Dar entrada no CFOP 1202 exige etapas bem definidas para garantir conformidade fiscal. Nesse caso, siga o passo a passo abaixo:

- Reúna a documentação necessária: separe a nota fiscal original da venda e outros documentos relacionados à devolução.

- Lance no sistema de gestão: no ERP ou sistema fiscal, registre a operação, atribuindo o CFOP 1202 à devolução.

- Verifique a tributação: garanta que a tributação siga as regras vigentes, especialmente sobre ICMS, evitando problemas com o fisco.

- Confirme o registro: finalize o processo revisando todas as informações para assegurar que a devolução foi registrada corretamente.

Seguindo essas etapas, você poderá emitir a nota fiscal de forma precisa, garantindo o uso correto do CFOP e a conformidade fiscal da sua empresa.

Como cancelar NF-e

Se uma nota fiscal for emitida com informações erradas, você pode corrigir o erro cancelando a NF-e e emitindo outra.

Para cancelar uma NF-e pelo software emissor, siga este passo a passo: Localize a nota fiscal no sistema; clique em “cancelar” na nota selecionada; preencha o motivo do cancelamento.

Após informar o motivo, conclua a solicitação no sistema. A nota será cancelada, e você poderá emitir uma nova com as informações corretas.

Qual a diferença do CFOP 1201 e 2201?

A diferença entre os CFOP 1201 e 2201 identifica onde a operação ocorre: dentro ou fora do estado.

O CFOP 1201 registra notas fiscais de saída em operações dentro do mesmo estado, como vendas de produtos industrializados pela própria empresa.

O CFOP 2201 classifica notas fiscais de saída para operações interestaduais, como vendas para empresas de outros estados.

Esses códigos organizam as operações fiscais, assegurando o registro correto e o cálculo preciso dos impostos.

Diferença Do CFOP 1202 E 1201

A diferença entre os CFOPs 1201 e 1202 está no tipo de mercadoria devolvida.

O CFOP 1202 é usado em notas fiscais de saída para devoluções de produtos adquiridos de fornecedores e revendidos pela empresa.

Já o CFOP 1201 aplica-se a notas fiscais de saída para devoluções de itens fabricados ou industrializados pelo próprio estabelecimento.

Qual A Diferença Entre O CFOP 1202 E CFOP 5202?

A diferença está somente no primeiro dígito. Enquanto o CFOP 1202 permite emitir uma nota fiscal de devolução de venda, ou seja, entrada, o CFOP 5202 é uma nota de saída.

Conclusão

O CFOP 1202 indica devolução de vendas, assim como outros códigos da Tabela CFOP possuem usos específicos.

Usar o código correto nos documentos fiscais é essencial para garantir a tributação correta, evitar impostos desnecessários e prevenir erros tributários.

Para isso, conte com um contador experiente e um emissor de notas fiscais com preenchimento automático do CFOP.

O ERP WebMais oferece essa funcionalidade e muito mais. Agende uma demonstração gratuita e conheça!

{kind=link}